在线咨询

0086-416-7873535

|

军用做和飞机的脚色定位发生底子性改变,成为承担消息流转取火力投送双沉本能机能的环节做和 节点。跟着收集核心和的深度落地,现代和平形态已从保守模式加快演进为收集化系统匹敌。 正在此布景下,军用做和飞机的脚色定位发生底子性改变:其不再是具备做和能力的单一兵器平 台,而是融入全域做和系统、承担消息流转取火力投送双沉本能机能的环节做和节点。 当前无人机蜂群做和的焦点成长径次要呈现两大标的目的:大规模自从集群做和系统取有人/无人 协同系统。 大规模集群系统采用去核心化架构,通过群体智能算法驱动百架级无人机实现自从协同, 其焦点能力表现正在动态使命分派、具备高弹性的编队节制以及分布式毁伤评估等环节,即 使正在部门损毁的环境下仍可维持功能,特长于广域饱和取系统抗毁做和。 有人/无人协同系统通过高带宽数据链建立人机夹杂决策闭环,使有人平台(和机或批示 所)能及时节制 4 至 6 架无人机施行传感器扩展、这种体例 可将有人机做和半径扩增数倍并显著降低其疆场风险。 二者别离代表群体出现智能取人机融合加强的两种手艺径:集群系统以量级劣势实施系统破 击,协同系统则聚焦高价值方针切确冲击。正在将来疆场上,二者将构成计谋互补。 从航空财产总量上来看,四家航空从机厂(中航沈飞、中航西飞、洪都航空、中曲股份)2024 年航空产物营收总额为 1196 亿元,按照此数据进行静态比力,C919 销量达到每年 150 架时,将为 我国航空财产带来约 89。1%的增量。按立鼎财产研究院的测算,平易近航飞机成本形成次要由机体、发 动机、机电系统、航电系统等部门形成,各部门价值占比约为 36%、22%、13%和 17%,则 C919 带来的各系统价值量约合人平易近币 384、235、139 和 181 亿元。 因为 UUV 需连结长时水下工做形态,导致通信难度较大,因而相较其他无人配备,其及时指 挥节制能力偏弱。目前该范畴成长前景较为可不雅的研究标的目的是通过使命规划将 UUV 的步履打算和 方案事后加载到其系统中,并预置具有模子解算、法则阐发等功能的智能化模块,使其具备自 从航行、自行编组、方案决策、消息共享等智能化能力。 2023 年 12 月,中国东航再次取中国商飞签订购机和谈,正在 2021 年签定首批 5 架 C919 的根本 上,再增订 100 架。2024 年中国四大航空集团均取中国商飞签定大订单。中国国航、中国南航别离 于 2024 年 4 月 26 日/4 月 29 日发布通知布告,向中国商飞采办 100 架 C919 增程型/根基型飞机,价钱 合计约为 108 亿美元/99 亿美元,打算于 2024 年至 2031 年分批交付至国航、南航。2024 年 11 月, 海航航空集团取中国商飞签订 60 架 C919 飞机确认订单和 40 架 C909 飞机确认订单。 2025 年 5 月初,印巴边境冲突升级,巴基斯坦利用的中制配备正在实和中表示优异,市场对军 贸订单预期升温,鞭策板块快速上行。 凡是由和役部、节制系统、策动机安拆和弹体等构成。导弹摧毁方针的无效载荷是和役部(或 弹头),可为核拆药、常规拆药、化学和剂、生物和剂或者利用电磁脉冲和役部。导弹兵器凸起的 机能特点是射程远、精度高、能力大、突防能力强。现代和平中,切确制导兵器的主要性逐渐凸显, 按照单绍敏等的《防空导弹成本取防空导弹兵器配备扶植》,正在做和中的利用比例由 1991 年海湾和 争中的 7%,提拔到 2011 年利比亚和平中的 90%,切确制导曾经变成现代和平的主要特点之一。 按照曹秀云的《导弹兵器的低成本化研究》,制导系统正在导弹中成本占比力高,大部门正在 40% 以上,如 PAC-3 和 THAAD 别离占到 47%和 43%,正在先辈的中程空空导弹中以至占到了 70%以上, 但正在弹道导弹中的占比相对较低,约 20%-30%。不变节制分系统是导弹不变飞翔并节制导弹飞 向方针的主要部件非论何种体系体例的导弹,其成本比例一般应占 15%~25%;引信和和役部门系统, 因为引信类型分歧,成本存正在较大差别,一般占 10%~20%。远火分系统成本占比取导弹大体不异。 按照解放军报《新域新质做和力量“新”正在哪里》,正在先辈手艺鞭策下,新域新质做和力量已 经冲破陆、海、空、天等保守空间,深海、太空、极地等已成为新域新质做和力量比赛比拼的新领 地。水下攻防系统是海军新质新域做和力量的主要环节,次要包罗以有人配备、无人配备为从体的 水下做和平台及以水声配备为从的深海通信链、链,此中无人潜航器(UUV)具有高现身性、 多使命性、低成赋性等长处,是打赢将来高端海和的倍增器。取保守水面舰艇比拟,其具有小型化、智能 化、荫蔽性强和便于投放等劣势,可潜入载人舰艇难以达到的水域勾当,扩大探测和做和范畴。UUV 是通过搭载传感器和分歧使命模块,施行多种使命的水下自航行配备,常用于水下鉴戒、侦查、监 视、、探雷、布雷、中继通信和荫蔽,以及施行水文丈量、海洋学研究等使命,可由飞机、 舰艇照顾到做和海区或从岸上间接布放。 美国海军第六代和役机项目为 F/A-,目前承包商尚未官宣。该项目于 2012 年启动,并将推 进美国空军 NGAD 项目标成长。据 2025 年 3 月美国“和区”网坐报道,参取 F/A- 项目竞标的 次要承包商为诺斯罗普·格鲁曼公司和波音公司;洛克希德·马丁公司已于 3 月初因提案“不合适美 国海军尺度”被裁减。2025 年 8 月,诺斯罗普·格鲁曼公司正在其官网发布了 F/A- 下一代舰载和役 机概念衬着图,初见眉目。 正在现代军事计谋结构中,无人机地位焦点且类型多样,可按需选用于分歧做和使命。侦查时, 凭仗先辈传感设备冲破障碍防地;时,依托气动取能源系统长时间巡航。正在方针取电子和 方面,通过搭载相关安拆干扰敌方系统并方针。跟着科技成长,无人机正从辅帮向焦点做和力 量改变,沉塑做和模式,改变力量均衡,将来疆场潜力庞大。此外,无人机做和将不再局限于单一 范畴,而是向陆、海、空、天、电、网等多域融合标的目的成长。 2。国产大飞机市场需求:C919 销量达到每年 150 架时,将为我国航空财产带来约 89%的增量。 10 月底以来,二十届四中全会召开强化了“十五五”配备规划预期,初次提出“航天强国”, 板块沉启升势,新质和役力和航天标的目的领涨。

从军工财产链中看,2026 年做为“十五五”规划首年,军工财产链上逛或将率先受益于行业备 货周期的启动。从汗青纪律看,军工配备采购具有规划先行、备货前置的特征,新五年规划初期, 军方取零件厂会进入需求确认取产能储蓄阶段,高温合金、钛合金等上逛原材料、特种电子元件等 焦点零部件的采购需求或将逐渐。因而我们认为 2026 年上逛企业的订单增速、营收确定性将 高于财产链中后端,特别是取和机、导弹等从和配备配套的上逛细分范畴。 2026 年瞻望:1)军贸的“手刺效应”带来的长尾效应被低估;2)下一个五年,配备智能化必 将提速,帮力新质和役力提拔;3)当前国际场面地步下,供应链平安的计谋溢价将被沉估。4)新五年 规划初期,军方取零件厂会进入需求确认取产能储蓄阶段,财产链上逛采购需求或将先行。军 工行业虽面对短期订单波动的挑和,但军费增加简直定性、配备放量的紧迫性取手艺冲破的持续性, 将配合支持行业迈入业绩兑现期,估值修复窗口亦同步。 从布局性机遇来看,我们关心四大从线:聚焦军工财产链上逛、军贸、两机和配备智能化 机遇,业绩兑现期亦临近。 近程火箭炮的使命是冲击陆疆场上敌方和役和术纵深内的主要固定方针。若配备特定的制 导系统,也可获得对时敏方针(需要当即做出反映的方针)或者是具备极高计谋价值、瞬息即逝的 姑且方针的冲击能力。 近程火箭炮短期无法完全替代导弹。近程火箭炮正在必然范畴内有代替和役和术导弹的趋向,一 些国度已将其做为和役和术导弹利用,但正在射程冲破 1000 公里后,近程火箭炮的出产成本提拔极 快,效费比严沉下降,且其和术机能很难达到导弹的程度。因而,正在相当持久间内,导弹仍会取火 箭弹并存成长。 跟着现代做和模式变化,近程化、切确化、智能化弹药需求快速增加。跟着俄乌冲突的发酵, 相关类型切确制导火箭弹需求量将快速添加。当前我军切确制导火箭弹存量较低,为应对各类不确 定性,将来我军对导弹、火箭弹的需求量无望大幅提拔。 2025 年 10 月 20 日至 23 日,中国第二十届会第四次全体味议正在召开。会 议审议通过了《地方关于制定国平易近经济和社会成长第十五个五年规划的》。 2025 年 6 月,颁布发表将于 9 月 3 日举行抗打败利 80 周年阅兵,此中展现的新一代配备彰 显了国防科技成长标的目的,无效提振了市场对军工板块的预期。阅兵前,市场关心度显著提拔; 阅兵落幕后,行业逻辑进一步向配备批产列拆的根基面驱动改变,表现出愈加稳健的中 持久成长态势。 小型无人潜航器:以 Bluefin 系列新 Sandshark 为代表,采用模块化设想,能够从 水面舰、飞机吊舱等多平台布放,可配备多种传感器或兵器,施行谍报收集、区域侦查、 通信中继等使命。2016 年,Sandshark 从 Bluefin-21 无人潜航器成功发射,并取 Bluefin21 和 Blackwing 无人机进行通信功能验证。 UUV 的典型布局包罗耐压壳体、承载框架、声纳透声窗、整流罩、浮力材料、轻外壳等。按照 UUV 的配备构成归类,环节手艺包罗推进动力、水下通信、水下、水下探测、布放收受接管、批示 节制等。 推进祖国同一大业,或将计谋推进:相较“十四五”期间“推进和平成长 和祖国同一”,“十五五”强调“推进祖国同一大业”。“同一大业”初次提出,标记着对台政策 正在国度计谋结构中的优先级和主要性进一步提拔,同时强化了推进同一的现实紧迫性,我们认为, “十五五”期间或将获得本色性的计谋推进。 国防实力主要性升级,沉点范畴平安扶植持续深化。“十四五”方针中明白“国防和戎行现 代化迈出严沉程序”,侧沉于轨制建立和能力起步。“十五五”方针添加“樊篱愈加巩固”, 并正在 2035 年近景中将国防实力取经济、科技、分析国力等并列提出,标记着平安议题从单项能力建 设升级为系统性工程,要求国防扶植更深条理融入国度成长全局,国防实力主要性再度升级。正在具 体实践径上:“十四五”着沉“加强国际平安系统和能力扶植”,侧沉根本层面的能力铺设; “十五五”则进一步明白“推进系统和能力现代化”和“加强沉点范畴能力扶植”, 强调系统现代化的同时,聚焦环节范畴的强链补链。 2020 岁首年月以来,因备和需要,军工行业送来大规模配备采购订单,军工上市公司业绩逐渐兑现, 板块初次被市场纳入根基面投资的逻辑框架,估值取成长婚配研究成为支流。 截至 2025 年 11 月 18 日,sw 军工板块全体估值(TTM)64。2X,高于 2020 年以来估值中枢 54。6X,汗青分位数约 85。1%。 美军 UUV 成长较为全面,总体上遵照由小型到大型、由单一到多使命,由辅帮援助到间接 做和的准绳成长,并朝着自从化和智能化标的目的前进。 截止 2025 年 11 月 19 日,SW 军工报收 1692 点,岁首年月至今涨跌幅为 14。70%,别离相较沪深 300 和创业板指涨跌-1。91pct 和-28。97pct。板块行情取大盘全体联动性较强,并正在 5 月初、6 月底 至 9 月以及 10 月底以来等多个阶段遭到环节事务驱动,呈现出布局性特征。 中型无人潜航器:以“长刀鱼”(Knife-Fish)为代表,由“蓝鳍-21”成长而来,可持续工做 16h,采用低频带宽合成孔径声纳,是第一个可以或许满脚美国海军对沉底雷和锚雷进行靠得住 探测、分类的无人潜航器,次要通过濒海和役舰布放。目前曾经服役,打算到 2034 年拆 备 30 艘。 大型无人潜航器:以“蛇头”(Snakehead)为代表,次要从配备有“干船面掩蔽舱”的核 潜艇上发射和收受接管。第一阶段的研发是疆场侦查,2022 年 2 月初次下水,2023 年度因资金匮乏导致项目停畅。但美海军 2024 年沉启该项目并继续进行第二阶段研发,进 行模块化、多使命设想,添加水面和、反潜和、电子和等功能,目前尚未服役。

新兴财产为新兴支柱财产,陆海空天结构全域加快。“十五五”延续 2025 年 工做演讲,强调培育强大新兴财产,打制新兴支柱财产,政策出力点精准笼盖低空经济、贸易 航天、深海科技三大计谋新兴范畴,形成笼盖陆海空天的立体财产结构。这将催生出数个万亿级甚 至更大规模的市场,这些范畴取国防军工系统具有天然的手艺同源性,财产链取军工高度沉合,为 相关公司开辟平易近第二成长曲线创制前提。 《》初次提出航天强国,财产成长标的目的愈加具体明白,计谋引领感化凸显。将来贸易 卫星财产将实正送来需求侧取供给侧双向发力的时代,财产成长将进入快车道。 低空经济已逐渐逾越手艺验证阶段,进入使用生态建立的环节期间。跟着低空飞翔管制政 策优化、通用机场收集等根本设备逐渐完美,规模化使用场景如无人机物流、空中旅逛、 城市空中交通(UAM)等无望正在“十五五”期间加快落地,或将带动飞翔器研发、空管系 统、运维办事等财产链环节快速增加。 《》提出加强海洋开辟操纵,果断海洋权益和平安等行动,将进一步鞭策海 洋经济高质量成长,加速海洋强国扶植。此前,深海科技初次已写入国度计谋性新兴财产 成长规划,标记着海洋强国计谋进入新阶段,新手艺新使用无望持续出现。我国海洋经济 总量已冲破 10 万亿元,成长空间广漠。 据 CCTV 报道,C919 累计获得国表里订单跨越 1000 架。近年跟着意向订单逐渐转换为确认合 同,C919 市场前景向好。正在订单充脚的布景下,我们认为中国商飞的交付能力无望快速增加。按照 中国商飞全球供应商大会,C919 正在 5 年内年下线 架,若假设成交价为目次价, 届时年产值无望达到约 1066 亿元,空间广漠。 目前,商用飞机市场呈现波音和空客双寡头款式,市场所作并不充实,全球市场特别是国内市 场需要诸如中国商飞之类的企业来打破这一场合排场。我们粗略假设,当前 C919 国产化率约为 60%, 40%的外部配套率根基合适国际老例,可是外部场面地步和地缘日趋复杂,国内大飞机的成长需要 更多的自从手艺和产物来支持,以便正在将来国外配套可能受限的环境下,愈加逛刃不足。因而,我 们认为面临既得好处大国或企业的阻力,国产大飞机夹缝中存,自从可控要求迫正在眉睫。 2025 前三季度军工行业营收 4372。76 亿元,同比添加 5。21%;归母净利 212。34 亿元,同比减 少 14。97%,降幅略有增加。全体业绩表示合适预期,增收不增利,从由于“十四五”末年交付冲刺 叠加降价带来的盈利能力承压。 2025 前三季度板块全体毛利率 18。90%,同比削减 10。58pct,跟着下逛降价趋向逐渐向全财产 链传导,行业毛利率仍面对较大压力;此外,正在收入增加同时,期间费用率同比下降 0。07pct,达到 7。08%,行业降本增效取得必然成效。 目前全球军用机械人范畴成长较快且结构较早的国度为美国,其计谋规划较为清晰,且正在国防 军费范畴中无人配备投入力度较大。美国正在 2018 年发布《无人系统分析线》, 细致阐述了将来无人系统成长规划,此中陆军和空军预算支撑力度逐年走低,海军的预算支撑则较 为凸起。 正在无人机手艺成熟度达到要求后,美国空军正在 2023 财年中将其以协同做和飞机(Collaborative Combat Aircraft,CCA)的名称正式列入国防预算,做为“下一代空中劣势”(Next Generation Air Dominance,NGAD)打算的一个主要构成部门。美国通过多项无人机研究打算和机型研制, 控制了无人机及其动力安拆的环节手艺,构成了较为完整的手艺系统。按照美国《 2023 财年国 防授权法案》,昔时美军取无人机相关项目标总预算金额约 39 亿美元,占国防预算的比例约 0。45%, 其入彀划采购的无人机项目标预算金额为 31。38 亿美元,用于研究开辟取测试评估无人机项目标预 算金额为 6。85 亿美元,利用和无人机系统的预算费用为 0。75 亿美元。特别是对飞控系统、通信系统、动力系统、地面系统 以及使命载荷的把控,是企业的焦点合作力所正在。 UUV 的水下消息系统搭载的传感器品种繁多,声信号的包罗水听器、矢量水听器等。 为了构成空间上的指向性,提高对弱信号的能力,方针取噪声消息的传感器凡是以阵列形 式存正在,如水听器阵、传感器阵、电场传感器阵等,此中水听器约占声呐总价值的 20%,以光 纤水听器为代表的设备将来或将获得普遍使用。 配备扶植从规模扩张全面转向逃求质量效能。对比两个期间,我们认为“十五五”的配备发 展将呈现以下特征: 手艺标的目的:“十五五”将高质量推进国防和戎行现代化,我们认为配备扶植的沉心转向智 能化成长,即通过手艺立异和系统优化提拔做和效能,人工智能等前沿手艺正在军事范畴的 深度融合将成为环节驱动力。 列拆节拍:“十四五”期间要求“全面加强练兵备和”,侧沉于锻炼和能力堆集;而“十 五五”将表述升级为“边斗争、边备和、边扶植”,表现了建军百年方针的迫切性和对目 标实现的果断决心。配备成长需取实和需求慎密联动,配备迭代和列拆无望加快。 成长范畴:“十四五”表述“鞭策沉点区域、沉点范畴、新兴范畴协调成长”,“十五五” 简化为“加速先辈和役力扶植”,将配备成长的焦点聚焦于和役力提拔,方针导向愈加清 晰明白。我们认为,“十五五”资本将向能快速构成系统化做和能力的环节配备倾斜,例 如新一代和机、近程低成本切确冲击配备、无人/反无人配备等。 二者均打算于 2030 年服役,资本分派压力导致 F/A- 项目进度放缓。正在 2025 财年《国防授 权法案》中,F/A- 项目预算仅获批 5382。8 万美元,较申请的 4。5 亿美元大幅削减近 90%,以致 该项目几近停畅。2025 年 7 月,拨款委员会通过的《国防授权法案》将 F/A- 项目预算提 升至 14 亿美元。鉴于研发资本取时间,叠加维持全球空中劣势的紧迫需求,美国国防带领层已 将空军 F-47 项目列为优先事项,由此导致 F/A- 和机项目推迟,或对美国海军和备能力形成潜正在 影响。 我国将加速新一代和机手艺冲破,建立更具韧性的国防工业系统。对于我国而言,中期看,F47 项目多次弃捐以及 F/A- 项目放缓,为中国六代机研发争取计谋缓冲。持久看,美国或借六代 机强化印太地域空中劣势的计谋企图,我国将加速新一代和机手艺冲破,建立更具韧性的国防工业 系统。 正在 2025 年的《海峡两岸》节目中,专家指出,我国第六代和役机或将强化全向现身能力、 升级动力系统和采用更大弹舱等设想,可照顾更多切确制导弹药和射程更远的空空导弹,针对地面 和海上挪动方针的精准火力猎杀能力全方位提拔。 正在多样化做和需求、性科技和经济投入的鞭策下,世界次要军事强国正加速空军兵器配备 的摸索。具体表示为:加强对现役配备的升级改良,鞭策以做和飞机、援助保障飞机、无人机等为 沉点的现代化扶植,这标记着空军配备成长进入新阶段。我们认为“十三五”是五代机的孕育期, “十四五”是国产五代机的健壮成持久,而“十五五”将成为六代和机全体超越期。 交通运输部官网数据显示,贸易运营两年多来,C919 执飞 20 余条贸易航路,航路 个城市,平安飞翔超 3 万小时,累计运输搭客冲破 200 万人次。 国际贸易化方面,2025 年 3 月,老挝航空通过租赁体例引进首架商飞 C909 客机;4 月,中国 别离取马来西亚和越南发布结合声明,激励引进和运营中国商用飞机;9 月,马来西亚亚洲航空负 责人暗示,正积极商谈采办中国 C919 客机。11 月迪拜航展正在阿联酋迪拜揭幕,中国国产大飞机 C919 表态,刷新了其海外参展的最远航迹。

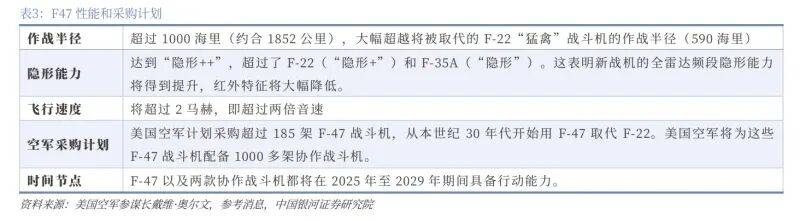

美国空军六代机项目为 NGAD, 花 落 波 音 公 司 , 和 机 代 号 F-47。下一代空中劣势(Next Generation Air Dominance, NGAD)项目始于 2010 年代晚期,旨正在研发可取无人机协同做和的 第六代和役机,以代替现役 F-22 和役机。2025 年 3 月,波音公司被选定施行 NGAD 项目出产工 做,该新型和役机被正式定名为 F-47。据央视旧事报道,F-47 项目成本昂扬,其工程取制制开辟合 同价值逾 200 亿美元,整个项目总成本估计达数千亿美元。鉴于波音公司 2024 年录得约 118 亿美 元吃亏,F-47 合同无望显著改善其财政情况,并有帮于均衡美国国防工业款式。 美国手艺已从单一产物演变为全链条能力,商飞财产链国产替代历程无望加快。 据银河宏不雅数据,我国对美进口商品依存度最高的是航空/航天器及其零部件,2024 年航空/航天器 及其零部件进口额 124 亿美元,其有 62 亿美元来自美国,对美依存度达到 50%。C919 等国产飞机 的研发出产,高度依赖美国供应商供给环节零部件,如霍尼韦尔、GE 供给的策动机、航电系统等。 国际商业恶化将加快我国国产替代历程,我国商用策动机、航电、航材等卡脖子的环节无望快 速获得冲破。 按照中国商飞发布的《中国商飞市场预测年报(2025-2044 年)》,估计将来二十年,中国航 空市场将领受客机 9736 架,价值约 14790 亿美元,此中涡扇干线 亿美 元;单通道喷气客机 7250 架,价值约为 8770 亿美元;双通道喷气客机 1703 架,价值约为 5620 亿 美元。到 2044 年,中国的机队规模将达到 10175 架,占全球客机机队比例 20。2%,成为全球最大 单一航空市场。 商飞公司同时预测,正在现役机队的替代需乞降航空市场新增需求的鞭策下,估计将来二十年全 球将有跨越 45172 架新机交付,价值约 6。9 万亿美元。此中,涡扇干线 亿美元;单通道喷气客机交付量为 33693 架,价值约为 41250 亿美元;双通道喷气客 机交付量将达 7780 架,总价值约为 26170 万亿美元。到 2044 年,估计全球客机机队规模将达到 50385 架,是现无机队(2025 年 24536 架)的 2。1 倍。 |